一家公司的净利润连续两个季度增速超过70%,全年增速几乎翻倍,营收也保持着40%以上的高增长。这样的业绩,放在任何市场都堪称“学霸”。

但硬币的另一面是,它的股价在过去一年里从40多元飙升至近180元,动态市盈率超过80倍。一边是火热的业绩,一边是高企的股价。

---

01 利润表:营收与利润齐飞,盈利能力大爆发

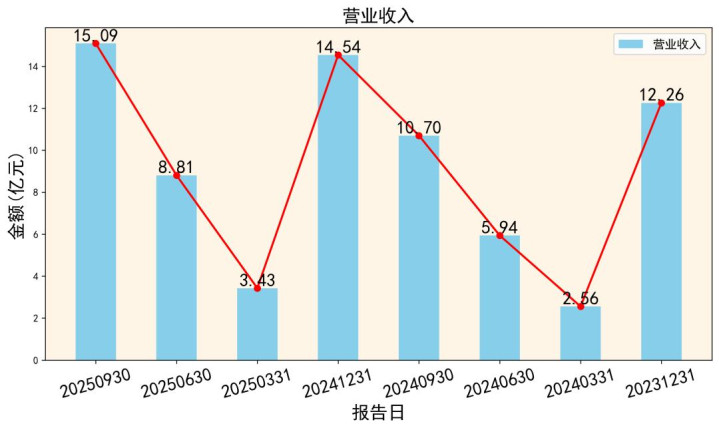

先看最核心的业绩。2025年前三季度,杰普特实现营业总收入 15.09亿元,同比大幅增长 41.02%,超过2024年整年。

更亮眼的是净利润,达到 2.04亿元,同比暴增 97.30%。扣非净利润 1.99亿元,增速更是高达 117.15%。

这意味着,公司不仅收入在快速增长,赚钱的效率(盈利能力)提升得更快。

数据证实了这一点。公司的销售净利率从2024年前三季度的9.12%,跃升至 13.30%。也就是说,每100元收入中,净赚的钱从9.12元增加到了13.30元。

盈利能力提升的原因是什么?毛利率保持稳定在40%以上的高位是一个基础。

更关键的是费用控制。虽然营收增长了41%,但销售、管理、研发三项费用总额的增长低于营收增速,使得费用率下降,利润空间被释放出来。

02 资产负债表:资产稳步扩张,但需关注两个“增长”

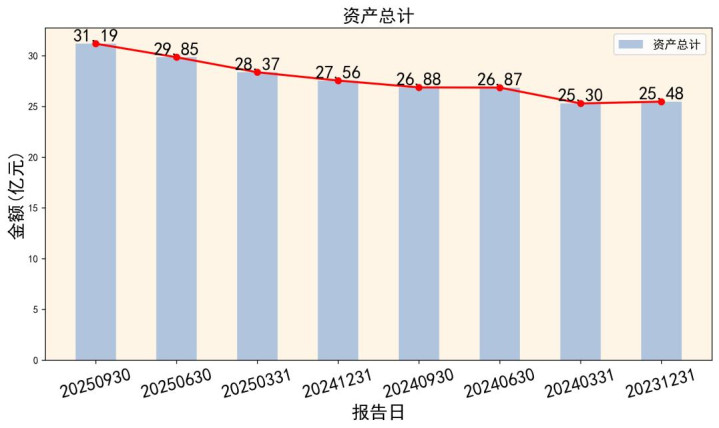

公司规模在壮大。截至2025年三季度末,总资产达到 31.19亿元,比年初增长了约13%。

股东权益(净资产)为 22.09亿元,资产负债率为 29.18%。这个负债水平在制造业中属于非常健康的范围,财务结构稳健。

然而,资产表中两个科目的增长需要投资者留心。

第一是应收账款,账面价值达到 6.98亿元,比年初的6.00亿元增长了近1个亿,增幅约16%。

应收账款伴随营收增长而增加是正常现象,但需要观察其回收效率。

第二是存货,账面价值为 6.69亿元,与年初的6.96亿元相比基本持平。考虑到营收大幅增长,存货没有明显堆积,说明公司的生产和销售衔接得比较顺畅。

03 现金流量表:利润是“纸上富贵”还是“真金白银”?

看利润表赚了多少钱,还得看现金流量表是否收到了真钱。这是检验盈利质量的试金石。

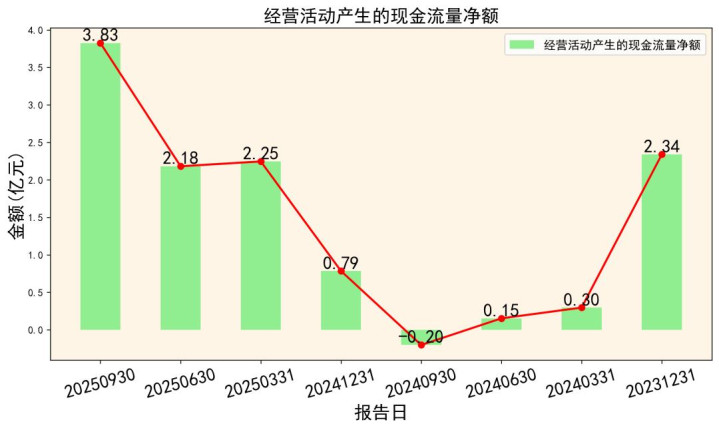

2025年前三季度,杰普特经营活动产生的现金流量净额为 3.83亿元,去年同期则是 -0.21亿元,实现了惊天逆转。

更重要的是,3.83亿的经营现金流净额,是同期2.04亿净利润的1.9倍!

这个比例(经营现金流/净利润)远大于1,是非常积极的信号。它说明公司的净利润有充足的现金回流支撑,盈利质量极高,不是“纸上富贵”。

现金流充沛的直接体现是公司账上“钱多了”。货币资金从年初的3.25亿元增加到 5.63亿元,为公司后续的研发投入和业务拓展提供了充足的“弹药”。

04 核心指标联动分析:高增长背后的“效率密码”

单独看每个指标不错,但将它们串联起来,才能发现真正的经营逻辑。

第一个联动:营收增长与运营效率。

公司营收增长41%,但存货金额几乎没变,存货周转天数从去年同期的287天大幅缩短至 208天。

应收账款周转天数也从113天缩短至 100天。两者共同作用,使得公司的营业周期(存货周转天数+应收账款周转天数)大幅缩短。

这说明公司运营效率显著提升,产品更畅销,回款更快,整个生意周转得更快了。

第二个联动:效率提升与盈利增长。

运营效率提升,意味着资金占用成本下降,间接提升了利润率。

同时,规模效应显现,费用率被摊薄。两者叠加,共同导致了净利润增速(97%)远高于营收增速(41%)这一结果。

简单说,公司正处于“量价齐升”的甜蜜点:业务规模在扩大,同时每单生意的赚钱能力也在增强。

05 行业与前景:不止于“苹果产业链”的光学检测龙头

杰普特被市场熟知是作为苹果产业链的激光光学检测设备供应商。但研报和业务数据显示,公司正在成功摆脱单一客户依赖。

根据券商研报,公司在新能源锂电、被动元器件、光伏等领域的激光加工/检测设备正在快速放量。

这些领域都是高景气赛道,为公司打开了第二、第三增长曲线。

本次财报中高强度的研发投入(前三季度研发费用1.41亿,占营收比重9.4%)也印证了公司在新领域拓展的决心。

从财务结果回溯业务,高增长并非偶然,而是多领域布局进入收获期的体现。

06 风险提示:高增长下的隐忧

尽管财报整体靓丽,但作为专业分析,我们必须提示风险。

客户集中度风险: 虽然公司在拓展新客户,但大客户订单的波动仍可能对业绩产生较大影响。

应收账款增长: 营收增长伴随应收款增加虽合理,但需持续关注其账龄和坏账风险。

估值风险: 这是当前最突出的矛盾。业绩高增已部分体现在股价的大幅上涨中。

07 估值与投资参考:还能上车吗?

这是投资者最关心的问题。我们基于财务数据做一次推演。

公司前三季度每股收益(EPS)为2.14元。假设第四季度保持增长,全年EPS有望达到 2.8-3.0元。

近期券商研报对公司2025年的EPS预测均值在 2.2元左右,略显保守。

以最新股价 177.29元 计算:

基于前三季度数据年化(2.144/3=2.85),当前市盈率(PE)约为 62倍。

基于券商预测的2.2元,当前PE高达 80倍。

无论用哪个数据,估值都不低。这反映了市场对其高增长的强烈预期。

纵向对比:公司当前估值处于历史高位区间。

横向对比:在高端制造/激光板块中,也属于估值较高的公司。

投资建议:

短期(交易型): 股价已包含大部分乐观预期,短期追高风险较大。更适合在业绩验证期(如季报发布)或市场情绪波动带来调整时关注。

长期(价值型): 公司的赛道(精密激光)、技术壁垒和多元化进展具备长期价值。关键跟踪点在于新业务(新能源、光伏等)的订单落地和营收占比是否持续提升,以验证成长逻辑。适合已有仓位的投资者持有,但新建仓需耐心等待更优价格。

---

总结

杰普特交出了一份近乎完美的三季度成绩单:营收高增、利润翻倍、现金流充沛、效率提升。这清晰地描绘了一家处于高景气赛道、并且经营能力出色的成长型公司画像。

其增长动能正从消费电子检测,成功切换到新能源、光伏等更广阔的赛道,这是其估值能够提升的核心逻辑。

然而,光辉的业绩与高企的股价形成了巨大张力。62-80倍的PE,意味着市场已经提前预支了未来数年持续高增长的预期。

一句话总结:公司质地优秀,成长逻辑清晰,但当前股价已不便宜。 对于投资者而言,它更像一颗需要“仰望”、并耐心等待合适时机才能“采摘”的果实。

你认为杰普特的高增长能持续多久,足以消化当前的估值吗?看好其在新领域的拓展吗?评论区聊聊你的看法。

免责声明

以上分析根据公开资料整理,力求客观,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

信达配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯